Kinh doanh karaoke không chỉ là một nghệ thuật về dịch vụ giải trí mà còn là một bài toán quản trị tài chính phức tạp. Trong số các nghĩa vụ thuế, Thuế tiêu thụ đặc biệt (TTĐB) chính là sắc thuế “đặc thù” nhất, có tác động trực tiếp đến biên lợi nhuận và sự sống còn của một cơ sở kinh doanh.

Bước sang năm 2026, với những cập nhật mới từ các sắc thuế và quy định về hóa đơn điện tử, chủ quán cần nắm vững kiến thức để vừa tuân thủ pháp luật, vừa tối ưu hóa dòng tiền.

Hiểu đúng bản chất Thuế tiêu thụ đặc biệt đối với Karaoke

Thuế tiêu thụ đặc biệt là một loại thuế gián thu, đánh vào các hàng hóa, dịch vụ mà Nhà nước cần điều tiết tiêu dùng. Dịch vụ karaoke được xếp vào nhóm dịch vụ giải trí cần kiểm soát, do đó phải chịu mức thuế suất tương đối cao.

Theo Luật Thuế tiêu thụ đặc biệt mới nhất, thuế này được đánh vào khâu cung ứng dịch vụ. Điều này có nghĩa là khi khách hàng thanh toán hóa đơn hát karaoke, chủ quán đóng vai trò là người thu hộ thuế cho Nhà nước và có nghĩa vụ kê khai, nộp vào ngân sách.

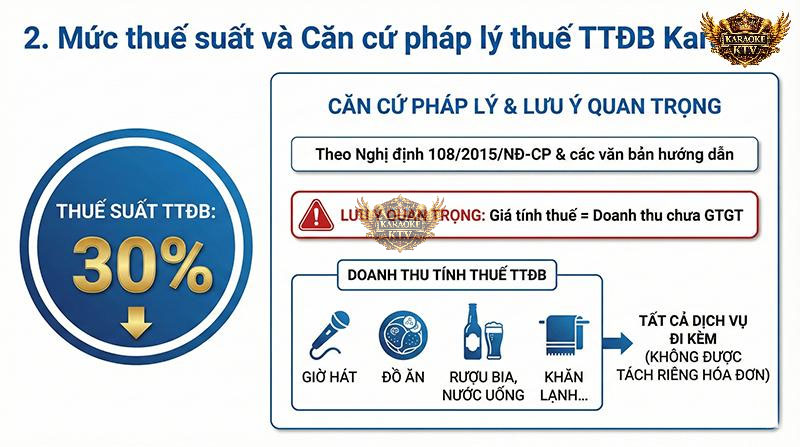

Mức thuế suất và Căn cứ pháp lý mới nhất năm 2026

Nhiều chủ quán vẫn băn khoăn về mức thuế suất hiện hành. Tính đến năm 2026, mức thuế suất thuế TTĐB đối với kinh doanh karaoke vẫn duy trì ở mức 30%.

Đây là mức thuế suất áp dụng trên giá dịch vụ chưa có thuế GTGT. Tuy nhiên, điểm mà các chủ quán thường “mắc bẫy” pháp lý chính là căn cứ tính thuế. Theo Nghị định 108/2015/NĐ-CP và các văn bản hướng dẫn bổ sung từ Tổng cục Thuế:

Lưu ý quan trọng: Giá tính thuế TTĐB đối với kinh doanh karaoke là doanh thu chưa có thuế GTGT, bao gồm cả doanh thu về dịch vụ ăn uống và các dịch vụ khác đi kèm (như hoa quả, nước uống, rượu bia, khăn lạnh…) tại cơ sở karaoke.

Điều này có nghĩa là bạn không thể tách riêng hóa đơn tiền giờ hát (chịu thuế 30%) và hóa đơn tiền bia (không chịu thuế TTĐB) nếu các dịch vụ này được cung cấp trong không gian của cơ sở karaoke.

Công thức tính thuế TTĐB chuẩn xác cho chủ quán

Để tránh sai sót khi quyết toán, chủ quán cần thực hiện quy trình tính thuế theo 2 bước “tách thuế” ngược từ tổng số tiền khách trả (đã bao gồm GTGT).

Bước 1: Tính giá dịch vụ chưa có thuế GTGT

Thông thường, giá niêm yết của quán là giá đã bao gồm thuế GTGT (ví dụ 10%).

Bước 2: Tính giá tính thuế TTĐB

Bước 3: Xác định số thuế TTĐB phải nộp

Ví dụ thực tế: Một phòng hát có tổng hóa đơn (bao gồm giờ hát và đồ ăn uống) là 1.430.000 VNĐ. (Giả sử thuế GTGT là 10% và thuế TTĐB là 30%).

- Giá chưa thuế GTGT = 1.430.000 / 1.1 = 1.300.000 VNĐ.

- Giá tính thuế TTĐB = 1.300.000 / 1.3 = 1.000.000 VNĐ.

- Thuế TTĐB chủ quán phải nộp = 1.000.000 x 30% = 300.000 VNĐ.

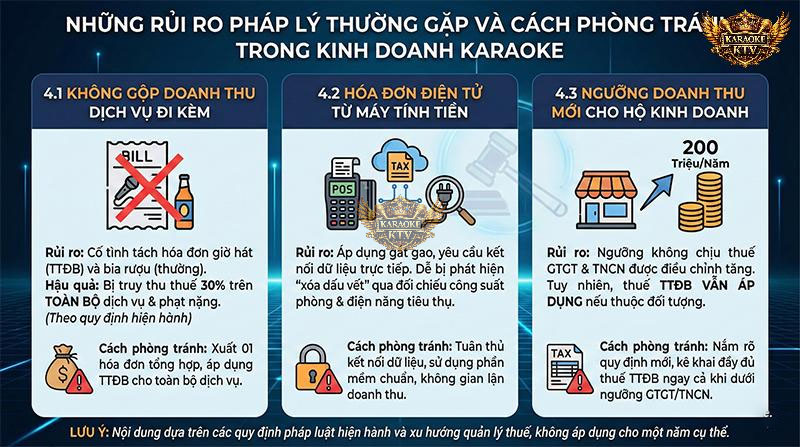

Những rủi ro pháp lý thường gặp và cách phòng tránh

Trong quá trình thanh tra, cơ quan thuế thường tập trung vào các sai sót sau của các cơ sở karaoke:

Không gộp doanh thu dịch vụ đi kèm

Nhiều quán karaoke cố tình tách hóa đơn: giờ hát xuất hóa đơn chịu thuế TTĐB, còn bia rượu thì xuất hóa đơn bán hàng thông thường. Đây là hành vi sai quy định. Theo các nguồn tin từ Báo Chính phủ, toàn bộ dịch vụ phát sinh trong khuôn viên karaoke đều phải chịu mức 30%. Nếu bị phát hiện, quán có thể bị truy thu thuế và phạt chậm nộp rất nặng.

Hóa đơn điện tử từ máy tính tiền

Từ năm 2025-2026, việc áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền trở nên gắt gao hơn. Các cơ sở karaoke thuộc diện bắt buộc phải kết nối dữ liệu trực tiếp với cơ quan thuế. Mọi hành vi “xóa dấu vết” doanh thu giờ hát đều dễ dàng bị phát hiện thông qua đối chiếu công suất phòng và dữ liệu điện năng tiêu thụ.

Ngưỡng doanh thu mới cho hộ kinh doanh

Nếu bạn kinh doanh dưới hình thức hộ kinh doanh, hãy lưu ý: Từ 1/1/2026, mức ngưỡng doanh thu không chịu thuế GTGT và TNCN đã được điều chỉnh tăng lên (200 triệu đồng/năm). Tuy nhiên, sắc thuế TTĐB vẫn áp dụng dựa trên doanh thu phát sinh nếu bạn thuộc đối tượng chịu thuế.

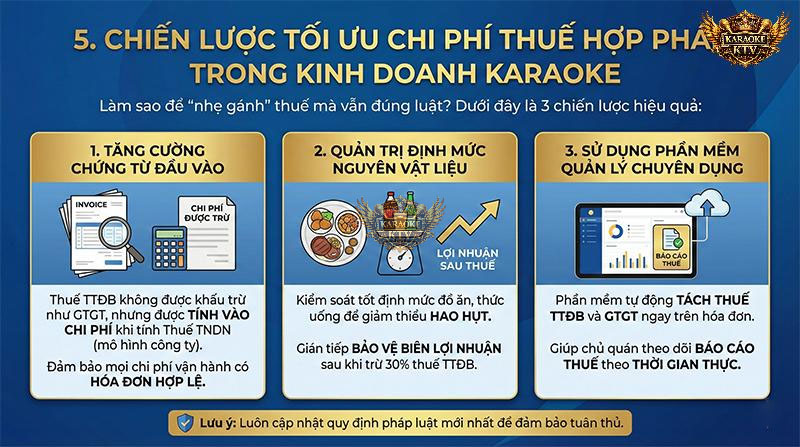

Chiến lược tối ưu chi phí thuế hợp pháp

Làm sao để “nhẹ gánh” thuế mà vẫn đúng luật?

- Tăng cường chứng từ đầu vào: Thuế TTĐB không được khấu trừ như thuế GTGT, nhưng nó được tính vào chi phí được trừ khi tính thuế Thu nhập doanh nghiệp (đối với mô hình công ty). Hãy đảm bảo mọi chi phí vận hành đều có hóa đơn hợp lệ.

- Quản trị định mức nguyên vật liệu: Việc kiểm soát tốt định mức đồ ăn, thức uống giúp bạn giảm thiểu các hao hụt không đáng có, từ đó gián tiếp bảo vệ biên lợi nhuận sau khi đã trừ đi 30% thuế TTĐB.

- Sử dụng phần mềm quản lý chuyên dụng: Các phần mềm hiện nay đã tự động tách thuế TTĐB và GTGT ngay trên hóa đơn, giúp chủ quán theo dõi báo cáo thuế theo thời gian thực.

Câu hỏi thường gặp (FAQs) – Giải đáp thắc mắc của chủ quán

Hỏi: Nếu tôi chỉ cho thuê phòng hát mà không bán đồ ăn, tôi có phải nộp thuế TTĐB không?

Trả lời: Có. Chỉ cần phát sinh dịch vụ cho thuê phòng karaoke, bạn đã thuộc đối tượng nộp thuế TTĐB với mức thuế suất 30% trên doanh thu giờ hát đó.

Hỏi: Quán karaoke của tôi ở vùng sâu vùng xa, thuế suất có thấp hơn không?

Trả lời: Không. Thuế suất thuế TTĐB được áp dụng thống nhất trên phạm vi cả nước cho cùng một loại dịch vụ, không phân biệt địa bàn kinh doanh.

Hỏi: Tôi có thể khai thuế TTĐB theo quý thay vì theo tháng không?

Trả lời: Nếu cơ sở kinh doanh của bạn đáp ứng tiêu chí phân loại người nộp thuế nhỏ và vừa theo quy định của Luật Quản lý thuế, bạn có thể đăng ký kê khai theo quý để giảm bớt áp lực thủ tục hành chính.

Hỏi: Bán thuốc lá trong quán karaoke tính thuế TTĐB thế nào?

Trả lời: Thuốc lá bản thân nó đã chịu thuế TTĐB ở khâu sản xuất/nhập khẩu. Tuy nhiên, khi bán trong quán karaoke, giá bán thuốc lá cũng phải gộp vào tổng doanh thu để tính thuế TTĐB 30% của dịch vụ karaoke. Đây là trường hợp “thuế chồng thuế” mà chủ quán cần lưu ý khi định giá bán lẻ.

Hy vọng những thông tin chuyên sâu về thuế TTĐB trên đây đã giúp các chủ kinh doanh có cái nhìn thấu đáo để quản trị dòng tiền hiệu quả hơn trong năm 2026. Một cơ sở kinh doanh bền vững không chỉ cần am hiểu luật pháp mà còn cần biết cách tiếp cận khách hàng tiềm năng một cách chuyên nghiệp nhất.

Nếu bạn là chủ quán đang muốn khẳng định uy tín và chất lượng dịch vụ của mình đến với khách hàng, hãy tham gia kết nối cùng cộng đồng Karaoke KTV. Là nền tảng review và đặt phòng hàng đầu, chúng tôi giúp người dùng dễ dàng tìm kiếm những không gian Karaoke Hà Nội có chất lượng âm thanh tốt và dịch vụ minh bạch nhất. Đồng thời, đối với thị trường sôi động như Karaoke Hồ Chí Minh, việc hiện diện trên nền tảng https://karaokektv.vn/ sẽ là “bàn đạp” giúp quán của bạn tiếp cận hàng ngàn lượt khách hàng mỗi ngày, tối ưu hóa công suất phòng và xây dựng thương hiệu dựa trên những đánh giá thực tế từ người dùng.